Der Renovierungskredit

günstig macht neu

100% kostenlos

100% kostenlos- Unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

"Mein Berater war einfach super, er hat sich immer Zeit genommen für mich und ist mit mit alle Möglichkeiten für mich durchgegangen. Ich bin äußerst zufrieden und würde hier wieder eine Finanzierung in Anspruch nehmen, aber nur mit ***als Berater und …"

"Unkomplizierte und sehr zügige Bearbeitung des Kreditantrags führten bereits nur innerhalb 1 Woche zum Vertragsabschluss einschließlich Bereitstellung/Überweisung des Geldbetrags."

"Es war die beste Entscheidung die ich getroffen habe, mich an Finanzcheck gewandt zu haben. Es war eine kompetente und hervorragende zusammen Arbeit. Hier gilt mein besondere dank an ***. Die Bearbeitung der *** hatte zwar lange gedauert, geschlude …"

"Alles wurde gut erklärt, ich wurde bis zum Ende des Antrags gut begleitet ... mußte noch 2 mal anrufen und bekam jedes Mal zügig, geduldig und kundenorientiert Hilfe. Vielen Dank. Klare Weiterempfehlung"

FINANZCHECK.de

4.9/5

299 Kundenbewertungen

Immobilie verschönern dank günstigem Renovierungskredit

Nach einer gewissen Zeit benötigen viele Immobilien eine optische Veränderung. Kleine Ausbesserungen und Schönheitsreparaturen sind erforderlich, die Haus oder Wohnung wieder im neuen Glanz erstrahlen lassen. Ganz gleich, ob Sie diese Maßnahmen in Eigenregie oder durch einen Handwerker vornehmen: Auch Schönheitsreparaturen kosten Geld. Gerade bei größeren Renovierungsmaßnahmen kann es sinnvoll sein, zur Finanzierung einen Kredit aufzunehmen.

Bei FINANZCHECK.de erfahren Sie, wie Sie einen passenden Renovierungskredit finden, mit dem Sie Ihre Immobilie zu günstigen Konditionen aufwerten.

Das Wichtigste in Kürze

Mit einem Renovierungskredit finanzieren Sie Verschönerungsarbeiten an Ihrer Immobilie.

Sollten Sie nur in sehr geringen Umfang eine Verschönerung an Haus oder Wohnung vornehmen, können Sie alternativ auf einen Sofortkredit zurückgreifen.

Da der Renovierungskredit zweckgebunden ist, können Sie von besseren Konditionen profitieren.

Die Kreditanstalt für Wiederaufbau (kurz: KfW) fördert bestimmte Maßnahmen bei der Renovierung Ihrer Immobilie.

Was ist ein Renovierungskredit?

Ein Renovierungskredit ist nichts anderes als ein normaler Ratenkredit, der in diesem Fall für Ausbesserungen an einer Immobilie genutzt wird. Das heißt, der Kreditnehmer gibt bei der Beantragung den Verwendungszweck „Renovierung“ an. Somit ist der Kredit zweckgebunden und die Bank bietet besonders günstige Konditionen an.

Bei einem Ratenkredit stellt Ihnen also ein Finanzgeber eine gewünschte Kreditsumme zur Verfügung. Bis zum vereinbarten Zeitraum zahlen Sie die Kreditsumme inklusive der Zinsen an den Kreditgeber zurück. Im Kreditvertrag sind enthalten:

Laufzeit des Kredits

Höhe der monatlichen Raten

fixierte Zinsen

weitere Konditionen, wie Sondertilgungen etc.

Gut zu wissen:

Für gewöhnlich richtet sich der Renovierungskredit an Immobilienbesitzer, da diese für die Instandhaltung Ihres Objekts verantwortlich sind. Theoretisch können jedoch auch Mieter solch einen Kredit beanspruchen. Wenn Sie Mieter sind, sollten Sie vorab mit Ihrem Vermieter absprechen, welche Kosten er übernimmt. Anschließend können Sie einen Wohnkredit beantragen, welcher ähnlich wie der Renovierungskredit vor allem für Arbeiten an der Wohnung gedacht ist.

Nach einer Renovierung ist es ratsam, den Deckungsbeitrag Ihrer Hausratsversicherung anzupassen. Somit können Sie den neugewonnenen Wert Ihrer Immobilie absichern.

Mit unserem neuen Angebot auf Finanzcheck.com haben Sie die Möglichkeit mit wenigen Klicks direkt online zahlreiche Versicherungen zu vergleichen und den individuell günstigsten Tarif zu finden.

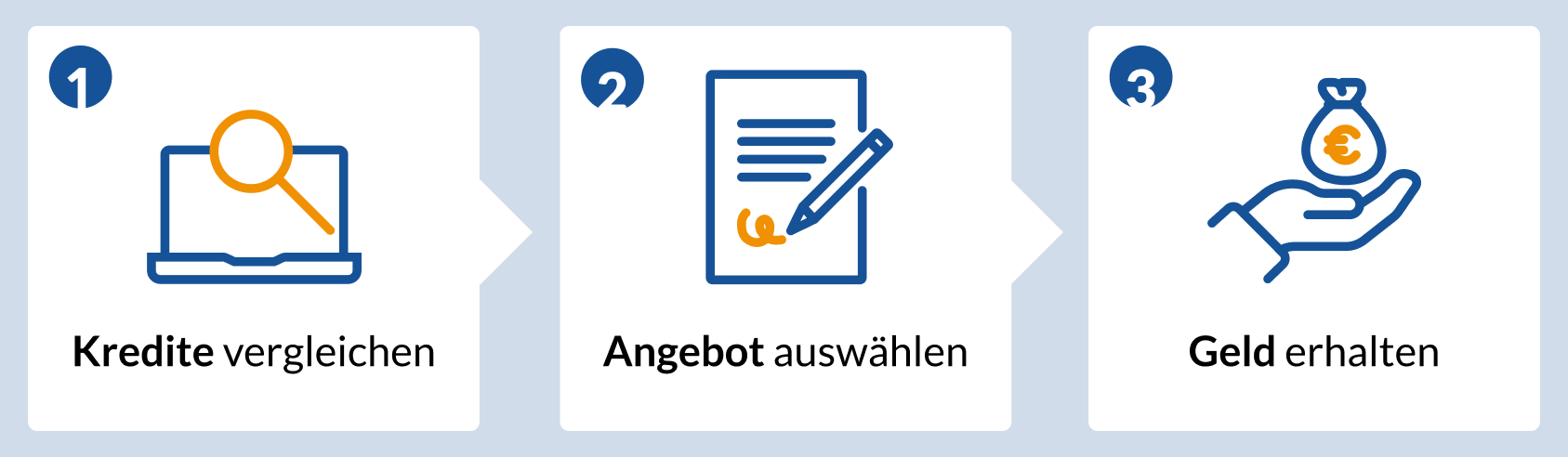

In nur 3 Schritten zu Ihrem Renovierungskredit

Ein Renovierungskredit beinhaltet in den meisten Fällen kleinere Kreditsummen. Dadurch ist die Beantragung weniger umständlich und Sie können schnell mit Ihrem Geld rechnen. Doch auch bei einem Renovierungsdarlehen gibt es bestimmte Schritte zu beachten:

1. Vergleichen

Der erste Schritt zu Ihrem Renovierungskredit ist ein Vergleich der Angebote. Hier geben Sie die gewünschte Kreditsumme, Laufzeit und einen Verwendungszweck an. Dieser lautet in diesem Fall „Renovierung“ und führt zu günstigen Kreditkonditionen. Damit FINANZCHECK.de das passende Kreditangebot für Sie findet, benötigen wir noch weitere persönliche und finanzielle Angaben.

2. Angebot auswählen

Durch den Renovierungskredit-Vergleich haben Sie Zugriff auf verschiedene Kreditangebote. Diese stellt FINANZCHECK.de für Sie übersichtlich dar. Welches davon passt am besten zu Ihren Ansprüchen? Haben Sie das für Sie passende Angebot gefunden, beantragen Sie dies einfach online. Um eine noch schnellere Bearbeitung zu ermöglichen, können Sie bei den Auswahlmöglichkeiten „Abschluss vollständig online“ auswählen.

3. Geld erhalten

Den Kreditvertrag schickt Ihnen der Kreditgeber per E-Mail zu. Sie legitimieren sich dann einfach und schnell per Post- oder VideoIdent. Bereits nach kurzer Zeit erhalten Sie auf Ihrem Bankkonto die vereinbarte Kreditsumme. Jetzt können Sie mit der Renovierung starten!

Was bedeutet Schufa-neutral?

FINANZCHECK.de bietet Ihnen einen Kreditvergleich, der keinen Eintrag in die SCHUFA-Akte mit sich bringt. Ihnen werden lediglich für die für Sie passenden Angebote vorgeschlagen, aus denen Sie Ihren Wunschkredit aussuchen können. Der Vergleich hat somit auch keine Auswirkungen auf Ihren SCHUFA-Score oder Ihre Bonität.

So legitimieren Sie sich für Ihren Renovierungskredit

Heutzutage ist es nicht erforderlich, dass Sie eine Bankfiliale aufsuchen, um einen Kreditvertrag abzuschließen. Seit Jahren nutzen Finanzinstitute erfolgreich die technischen Errungenschaften des neuen Jahrtausends, um die Kreditvergabe zu vereinfachen. Derzeit stehen Ihnen zwei sichere Verfahren zur Beantragung eines Renovierungskredits zur Verfügung, über die Sie im Folgenden mehr erfahren.

PostIdent-Verfahren

Bei diesem Verfahren identifizieren Sie sich direkt in der Postfiliale mit einem gültigen Reisepass oder Personalausweis. Darüber hinaus erhalten Sie per Post einen PostIdent-Coupon, den der Postangestellte in der Filiale für Sie einscannt. In Verbindung mit Ihrem Ausweis können Sie sich so als Antragssteller des Renovierungskredits identifizieren. In die Postfiliale nehmen Sie mit:

die ausgefüllten und von Ihnen unterschriebenen Vertragsunterlagen für die Bank,

den Postident-Coupon,

sofern vorhanden: den Rücksendeumschlag der Bank sowie

einen gültigen Personalausweis oder Reisepass.

VideoIdent-Verfahren

Für dieses Verfahren müssen Sie Ihr Haus nicht verlassen. Stattdessen nehmen Sie die Identifizierung per Videochat online vor. Dafür sprechen Sie mit dem Mitarbeiter eines Callcenters. Er führt Sie durch den kompletten Prozess. Für das VideoIdent-Verfahren benötigen Sie:

ein Smartphone mit iOS oder Android Betriebssystem, einen Computer mit Mikrofon sowie eine Webcam,

eine stabile Internetverbindung,

einen gültigen Personalausweis oder Reisepass mit holografischem Merkmal.

Renovierungskredit: Das sind die Voraussetzungen

Wenn Sie erfolgreich ein Renovierungsdarlehen beantragen möchten, sind in Deutschland gewisse Voraussetzungen erforderlich. Hierzu gehört ein Wohnsitz in der Bundesrepublik, eine ausreichende Bonität und ein Mindestalter von 18 Jahren. Darüber hinaus bittet Sie die Bank, diese Voraussetzungen zu bezeugen und Unterlagen mit dem Kreditantrag einzureichen. Je nach Finanzinstitut und Kredithöhe können dies sein:

Nachweise zum Gehalt: Der Kreditgeber möchte bestmöglich sicherstellen, dass Sie den Kredit zurückzahlen. Aus diesem Grund benötigt er Gehaltsnachweise, Rentenbescheide oder andere Dokumente, die beweisen, dass Sie einen regelmäßigen Geldeingang auf Ihrem Konto haben.

Nachweis zur Renovierung: Gerade bei höheren Kreditsummen verlangen Kreditgeber einen Nachweis, dass das Geld für die Immobilienrenovierung ist. Theoretisch kann die Bank nach Kostenvoranschlägen der Handwerker fragen.

Kopie Ihres Personalausweises oder Reisepasses

Kontoauszüge der vergangenen drei Monate

Nachweise über existierende Finanzierungen

Bei höheren Kreditsummen sind Nachweise über Sicherheiten erforderlich. Dies kann zum Beispiel eine Grundschuld oder ein zweiter Kreditnehmer sein.

Sanierungs-, Modernisierungs- und Renovierungskredit: Die Unterschiede

Weist eine Immobilie nach ein paar Jahren Gebrauchsspuren auf und benötigt umfangreiche Veränderungen, bietet ein Kredit finanzielle Unterstützung. Ob Sanierungs-, Modernisierungs- oder Renovierungskredit – bei allen drei Krediten handelt es sich um einen zweckgebundenen Ratenkredit. Der Unterschied liegt in den Maßnahmen, die das Haus verändern sollen:

Ein Sanierungskredit fördert Maßnahmen, die zur Mängelbeseitigung einer Immobilie beitragen. Dies kann eine Badsanierung oder die Erneuerung des Außenputzes sein. Da es sich hierbei um kostspielige Reparaturen handelt, kann auch die Kreditsumme höher ausfallen.

Bei einem Modernisierungskredit soll die Immobilie energieeffizient verbessert und somit Energie eingespart werden. Mit einer Solaranlage zum Beispiel sparen Sie nicht nur Heizkosten, sondern schonen auch die Umwelt.

Der Renovierungskredit wird oft für kleine Verschönerungen des Hauses genutzt. Diese sind oft mit wenig Aufwand und somit geringeren Kosten verbunden. Sie können mit der Kreditsumme zum Beispiel die Wände neu streichen oder einen neuen Boden verlegen. Natürlich können Sie mit dem Renovierungskredit auch größere Umbaumaßnahmen finanzieren, etwa den Ausbau eines Dachbodens, zum Beispiel zu Wohnzwecken, oder das Anlegen eines Gartens.

Wenn Sie noch mehr über die verschiedenen Einsatzmöglichkeiten von Renovierungs-, Modernisierungs-, oder Sanierungskrediten erfahren möchten, finden Sie hier eine ausführliche Übersichtsseite.

Welche Kreditformen eignen sich am besten für Ihre Renovierung?

Um die Renovierung Ihres Hauses zu finanzieren, stehen Ihnen unterschiedliche Möglichkeiten zur Verfügung. Welche die für Sie beste Lösung ist, hängt vor allem von der gewünschten Kreditsumme ab.

Ratenkredit

So gibt es den regulären Ratenkredit, der keine Zweckbindung hat. Die Bank fragt nach keinem Nachweis für die Renovierungsmaßnahmen, was Ihnen ein erhöhtes Maß von Freiheit gibt. Allerdings sind die Zinsen in der Regel höher als bei einem zweckgebundenen Ratenkredit für die Renovierung der Immobilie.

Sofortkredit

Insbesondere bei kleinen Renovierungen, wie einem neuen Anstrich der Küche oder einer neuen Tapete im Kinderzimmer, eignet sich der Sofortkredit. Diese Kreditform wird auch als Kleinkredit bezeichnet, um zu verdeutlichen, dass die Kreditsumme gering ist. Der Sofortkredit ist für alle ideal, die schnell und unkompliziert eine kleinere Kreditsumme benötigen. Teilweise steht diese Kreditform sogar Personen offen, die noch keine gute Bonität besitzen und sich in der Ausbildung befinden. Der Sofortkredit wird innerhalb weniger Stunden ausgezahlt.

Modernisierungs- und Sanierungskredit

Sie möchten Ihr Haus nicht nur verschönern, sondern auch größere Maßnahmen vornehmen? Sie planen beispielsweise im Zuge der Schönheitsreparaturen den Einbau neuer Fenster oder die Wärmeabdämmung der Fassade? Ist das der Fall, kann der zweckgebundene Ratenkredit auch für eine Sanierung oder Modernisierung genutzt werden. Diese sind meist mit einer höheren Kreditsumme verbunden, jedoch müssen Sie auch hier den Verwendungszweck „Ratenkredit“ angeben.

Eine Zweckbindung ermöglicht einen Kredit mit besonders niedrigen Zinsen. Wie diese aussehen kann, lässt sich gut am Modernisierungskredit erkennen. So ist er für bauliche Veränderungen an der Immobilie vorgesehen, welche nach § 555b BGB zu den Modernisierungsmaßnahmen gehören.

KfW-Kredit

Haben Sie sich für Maßnahmen entschieden, für die ein Renovierungskredit nicht ausreichend ist, können Sie den Modernisierungs- oder Sanierungskredit mit einem staatlich geförderten Kredit der Kreditanstalt für Wiederaufbau (KfW) kombinieren. Diese unterstützt energetische Modernisierungsmaßnahmen und bietet zudem niedrige Zinsen. Damit Sie den Kredit erhalten, prüfen Facharbeiter das Ergebnis und messen, ob der Energiewert den Anforderungen entspricht.

Die KfW-Bank fördert folgende Modernisierungsmaßnahmen:

Erneuerung von Außentüren und Fenstern

Einbau oder Erneuerung einer Lüftungsanlage

Optimierung oder Einbau einer energieeffizienten Heizungsanlage

Wärmedämmung des Dachs, des Kellers und von Wänden

Sanierung eines Gebäudes unter Denkmalschutz

Sie haben Fragen zum Renovierungskredit? Unsere Kreditexperten und Expertinnen helfen Ihnen gerne 7 Tage die Woche von 8 bis 20 Uhr unter der 0800 433 88 77. Selbstverständlich kostenlos, unverbindlich und unabhängig!

Häufig gestellte Fragen

Kann ich als Selbständiger einen Renovierungskredit beantragen?

Grundsätzlich ja. Für Selbständige ist die Kreditaufnahme jedoch meist etwas anspruchsvoller. Kreditgeber fordern von den potenziellen Kreditnehmern Bilanzierungen, Einkommensteuerbescheide und Gewinnermittlungen. Darüber hinaus haben einige Finanzinstitute die hauseigene Regel, dass der Kreditnehmer zumindest seit zwei Jahren selbständig sein muss.

Muss ich für einen Renovierungskredit eine Grundschuld eintragen lassen?

Bei einem Renovierungskredit handelt es sich oft um überschaubare Summen, weswegen keine Grundschuld erforderlich ist. Bei Sanierungs- und Modernisierungskrediten von großer Höhe kann dies allerdings der Fall sein.

Worauf muss ich achten, wenn ich Angebote von Renovierungskrediten vergleiche?

Wenn Sie den Renovierungskrediten einen Vergleich unterziehen, achten Sie bitte nicht nur auf den Zinssatz. Dieser ist zwar wichtig, weitere Kreditkonditionen sind jedoch ebenfalls von Bedeutung. Hierzu können kostenfreie Sondertilgungsmöglichkeiten gehören.

Kann ich bei einem Renovierungskredit einen zweiten Kreditnehmer eintragen?

Auch bei einem Renovierungskredit ist es möglich, einen zweiten Kreditnehmer einzutragen. Dies führt zu einer erhöhten Kreditwürdigkeit und kann bei niedriger Bonität leichter zu einem Kredit verhelfen. Diese Angaben können Sie gleich am Anfang Ihrer Beantragung eingeben.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.